Politica (re)intra in scena

Ultima saptamana a fost marcata de reintrarea in scena pietelor a factorului politic, aflat in verva apropiatelor alegeri. Vorbim, pe de o parte, de alegerile prezidentiale din SUA, in vederea carora democratii si republicanii si-au ascutit cutitele, ceea ce i-a impiedicat sa ajunga la un compromis privind prelungirea/suplimentarea masurilor de stimulare a economiei si de sprijinire a angajatilor ramasi fara un loc de munca. Fiind vorba de sume mari (negocierile purtandu-se pe o plaja larga intre 1 si 3 trilioane dolari SUA), pietele financiare sunt interesate evident de deznodamant, iar intarzierea unui acord e posibil sa fi contribuit la continuarea tendintei de depreciere a dolarului american. Situatia complicata pe flancul estic al NATO generata de revolta populara generata de maniera desfasurarii alegerilor prezidentiale din Republica Belarus a fost de asemenea un element politic de luat in seama, insa fara reverberatii globale pana in momentul de fata.

Ascensiunea aurului e prevestitoare de rau. Chiar asa sa fie?

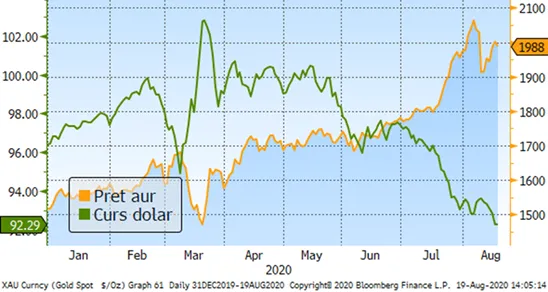

Investitia in aur a fost in acest an aparent una castigatoare, cresterea de la inceputul anului a cotatiei in dolari a metalului pretios ajungand la un moment dat pana la +36%. Cum Aurul e considerat un activ de refugiu, popularitatea lui ne-ar putea duce cu gandul la ideea ca investitorii se afla intr-o faza defensiva in ce priveste atitudinea fata de risc, posibil datorita recesiunii economice prin care trecem. O alta posibilitate ar fi ca investitorii prefera aurul ca protectie impotriva cresterii inflatiei, scenariu care are insa in vedere o ascensiune rapida a cererii din economie si deci revenirea intr-o faza ascendenta avansata a ciclului economic. Chiar daca ambele mobiluri pot caracteriza comportamentele unei parti a investitorilor, in realitate niciunul dintre cele doua scenarii economice – adancirea recesiunii insotita de cresterea aversiunii fata de risc, respectiv reluarea rapida a cresterii economice insotita de cresterea accelerata a inflatiei – nu par sa se manifeste in momentul de fata. E mai degraba probabil ca suntem intr-un scenariu de reluare graduala a cresterii economice intr-un ritm inca moderat si intr-o maniera sovaitoare. De asemenea, ascensiunea cotatiei aurului si a altor marfuri se explica cel putin partial prin deprecierea dolarului SUA, fata de care pretul aurului manifesta o puternica relatie de corelatie inversa.

Grafic 1: Evolutia cotatiei aurului in dolari SUA si respectiv a dolarului SUA fata de un cos de monede globale reprezentative

Sursa: Bloomberg

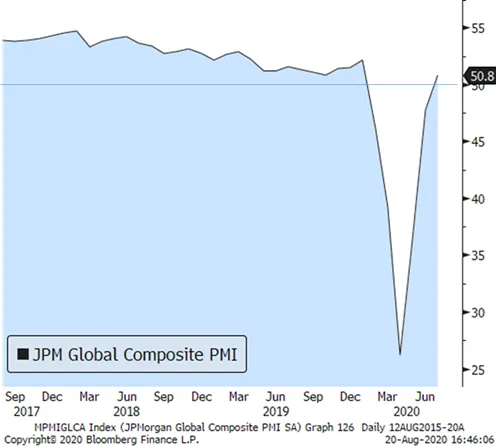

Grafic 2: Un indice precursor al activitatii economice - indicele PMI global peste nivelul de 50 – indica revenirea pe crestere a economiei globale

Sursa: Bloomberg

Actiunile americane au revenit pe maxime. Sau poate nu (toate)?

Uraa! Actiunile americane au recuperat integral inclusiv pierderile cuiva care a investit la maximele anului 2020, doborand implicit un nou record istoric al nivelului indicelui reprezentativ S&P500. Atat ca acest indice nu pare a mai fi atat de reprezentativ pentru companiile americane listate, in conditiile in care modul sau de calcul se bazeaza pe valoarea de piata totala (capitalizarea bursiera) a unei companii si in conditiile in care 5 giganti din sectorul de tehnologie (Apple, Alphabet/Google, Facebook, Amazon si Microsoft), care au inregistrat cresteri de cotatii de 20%-80% de la inceputul anului, au ajuns sa reprezinte peste 20% in indice. Un indice mai “democratic” in care companiile listate sunt ponderate in mod egal ramane inca sub cotatia de la inceputul anului. Din perspectiva investitorilor diversificati aceasta ar putea fi o veste buna, caci inseamna ca evaluarile majoritatii companiilor listate sunt probabil mai aproape de realitatea economica decat ar parea la prima vedere. E un alt subiect, pe care nu il dezvoltam aici, daca evaluarile companiilor din tehnologie, indiscutabil “castigatoarele” acestei crize pandemice, sunt justificate sau sunt mai degraba exagerate.

Grafic 3: Evolutia de la inceputul anului (considerat 100) a indicelui S&P500 (cu albastru), respectiv a unui indice cu ponderi egale al celor mai valoroase 500 de companii listate la Bursa din New York (cu rosu)

Sursa: Bloomberg

Coada politichiei romanesti in magazinul de portelan al dobanzilor

Daca vorbim de reintrarea in scena a factorului politic, atunci cu siguranta ca in cazul Romaniei aceasta a fost cea mai spectaculoasa, cel putin in ce priveste schimbarea de atitudine a investitorilor fata de titlurile emise de tara noastra, atat in lei cat si in euro. Astfel, dupa un inceput de august in care a continuat tendinta din ultimele luni de scadere a randamentelor titlurilor (echivalenta cu cresterea preturilor acestora), de la anuntul motiunii de cenzura impotriva Guvernului de saptamana trecuta, vantul a devenit neprielnic detinatorilor de titluri, randamentele crescand semnificativ, in special pentru titlurile cu scadente mai lungi si foarte lungi, atat in lei cat si in euro sau dolari SUA. Riscul implicit intrevazut de jucatorii din piata de titluri este acela al unui val de promisiuni electorale revarsate in special de actualul Parlament, printre care dublarea alocatiilor pentru copii si cresterea cu 40% a tuturor pensiilor din sectorul public. Aceste masuri cantaresc greu in contextul unui deficit bugetar care cumulat pe ultimele 12 luni a depasit DEJA 15 miliarde EUR. Si cum un astfel de deficit trebuie finantat – mai ales prin emisiuni de titluri – e evident ca materializarea unor riscuri de crestere suplimentara a nevoilor statului creeaza nervozitate in randul investitorilor. Totusi, trebuie mentionat ca bani pentru finantare exista in piata – atat din partea investitorilor straini cat si a celor locali, nemaivorbind de granturile de la UE care sunt si ele o finantare “pe proiect” – chestiunea in discutie fiind una de pret al finantarii, respectiv randamentul investitiei in titluri. Ori la acest ultim capitol, Romania ofera deja un supliment consistent de randament fata de alti emitenti similari, iar o crestere semnificativa de randamente e de asteptat sa trezeasca interesul investitorilor. De asemenea, e de asteptat ca Banca Nationala sa nu stea cu mainile in san, cel putin in ce priveste titlurile in lei, oferind o mana de ajutor Ministerului Finantelor si pietei de titluri, chiar daca in mod indirect. Din acest motiv, miscarea ascendenta a randamentelor s-a atenuat in ultimele 2 zile, investitorii fiind mai linistiti cu privire la evaluarea echilibrului dintre risc si randament oferit de investitia in titluri.

Grafic 4: “Curba randamentelor” titlurilor de stat romanesti (adica graficul randamentelor acestora – pe axa verticala - in functie de scadenta acestora – pe axa orizontala)

Piata de actiuni locala, impresionata mai mult de tendintele globale si de rezultatele financiare locale decat de influentele politice

Intr-adevar, pe piata bursiera ecourile motiunii de cenzura au fost slab receptate, piata fiind mai degraba concentrata pe rezultatele financiare publicate de companii, care in ansamblul lor au depasit in mod favorabil asteptarile analistilor. Pe termen scurt, evolutiile macroeconomice din sfera bugetului de stat au mai putina influenta asupra afacerilor companiilor listate, acestea fiind mai sensibile la dinamica mediului economic (reluarea cresterii), la mediul de reglementare, la mediul de dobanzi (care ramane unul favorabil in contextul politici laxe a BNR), etc. In plus, upgradarea pietei locale la statutul de piata emergenta, care e asteptata pentru toamna acestui an din partea furnizorului de indici FTSE, nu are de-a face cu o eventuala retrogradare a rating-ului suveran al Romaniei de catre agentiile Standard&Poors, Moodys sau Fitch care ar putea veni ca urmare implementarii unei legi a pensiilor vadit nesustenabila. Asadar, in mod paradoxal, investitiile in actiuni romanesti par a fi un pariu mai benign in urmatoarele luni decat cele in titluri de stat. Daca mai punem la socoteala si potentialul unor dividende consistente ale catorva companii de la BVB – care paradoxal ar putea creste daca statul are deficite mai mari –, parca iti vine sa te indragostesti de riscul bursier, mai ales daca esti tanar/tanara si ai in fata un orizont investitional care trece peste ciclurile imprimate de niste politicieni aflati doar vremelnic in prim-plan.