Consolidare prin clarificare

Autor: Horia Braun Erdei, CEO Erste Asset Management

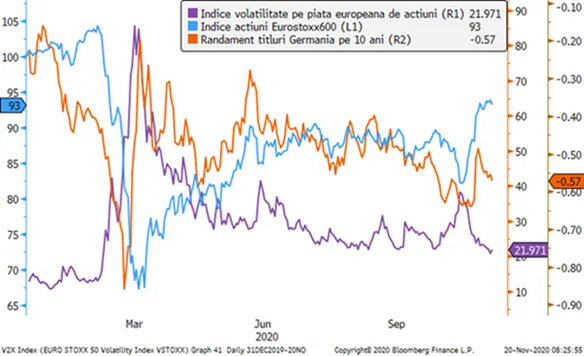

Saptamana trecuta a fost una de consolidare a nivelurilor atinse de pietele financiare ca urmare a progresul inregistrat in dezvoltarea unui vaccin eficient anti-Covid-19. Majoritatea indicilor de pret cu relevanta globala au inregistrat cresteri de o magnitudine relativ redusa – indicii de actiuni crescand spre exemplu cu valori procentuale cuprinse intre 0,5% si 1,3%, iar cei de obligatiuni cu circa 0,3%-0,7% (in conditiile in care randamentele acestora au fost in scadere). In acelasi timp, volatilitatea implicita aferenta pietelor si-a continuat tendinta de redresare de la episodul de agitatie de la inceputul lunii. Ambele evolutii sunt linistitoare, mai ales in contextul in care pandemia continua sa bantuie si pune presiune asupra dinamicii activitatii economice la nivel global. Cu toate acestea, perspectivele sunt mai clare pentru viitor, claritate ce se bazeaza pe faptul ca: (1) eficienta vadita in testare a mai multor vaccinuri anti-Covid-19 si probabilitatea ridicata a aprobarii de urgenta a productiei si distribuirii lor in SUA si Uniunea Europeana va accelera si intensifica semnificativ lupta impotriva virusului, respectiv pentru revenirea la normalitate; (2) bancile centrale raman ferme in mentinerea si chiar suplimentarea masurilor de sustinere a economiilor cel putin pana cand normalizarea conditiilor de desfasurare a activitatii economice va fi vizibila si in cifre; (3) in SUA, sansele unui blocaj legat de rezultatul alegerilor prezidentiale au scazut, iar administratia Biden promite sa ofere si ea claritate si predictibilitate mai mare in ce priveste prioritatile sanitare si politice; (4) planul de relansare economica din UE va merge cel mai probabil inainte cu sustinerea ferma a axei franco-germane si in ciuda opozitiei unor state membre (Ungaria si Polonia, care contesta conditionarea disbursarii sumelor de respectarea statului de drept), tari care potrivit declaratiilor unor oficiali europeni influenti ar putea fi excluse din “schema” in cazul in care isi mentin opozitia.

Grafic 1: Evolutia de la inceputul anului a indicelui de actiuni europene Eurostoxx 600, a indicelui de volatilitate a actiunilor din Eurostoxx 600 si respectiv a randamentului unui titlu de stat german pe 10 ani

Sursa: Bloomberg

Relansarea economica globala va fi una verde

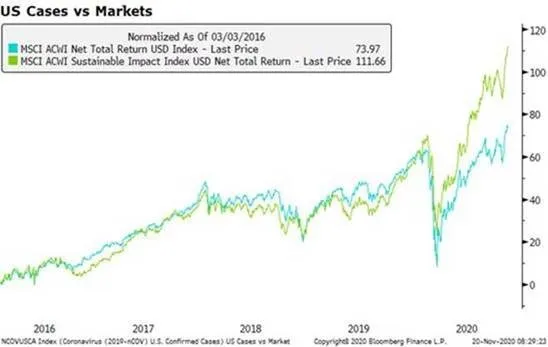

Recent citeam un articol despre cum un producator (pentru noi cvasi-necunoscut) de energie solara si eoliana din Statele Unite (Nextera) a depasit in capitalizare gigantul petrolier ExxonMobil, companie care in 2007 detinea un record de capitalizare bursiera de 500 miliarde dolari SUA (aceasta scazand la circa 130 miliarde in prezent). Deunazi o alta stire despre cum vanzarile de automobile electrice si hibride din Europa au depasit pentru prima data in septembrie 2020 cele de automobile cu motoare diesel (in ciuda unei diferente de pret semnificative). Aceste doua informatii sunt doar mici mostre ale unor miscari tectonice ce au loc in economiile lumii in contextul unor schimbari climatice care devin din ce in ce mai greu de contestat si de ignorat. Asta mai ales in conditiile in care oficialitatile guvernamentale din Uniunea Europeana, China, Marea Britanie si in viitorul apropiat probabil si cele din SUA (sub administratia Biden) se intrec in angajamente cu privire la reducerea emisiilor si atingerea neutralitatii emisiilor de gaze poluante la orizonturi de 20-30 de ani, angajamente in spatele carora se afla sute de miliarde de EUR, USD sau yuani de investitii din bani publici. Ca oglinzi fidele ale manifestarilor din economie, evident ca pietele financiare au inceput sa reflecte aceste schimbari structurale, spre exemplu prin supraperformanta titlurilor emise de companii din sectoare precum cel al productiei, stocarii si distributiei de energie regenerabila, cel al managementului si reciclarii deseurilor, cel al conservarii si utilizarii eficiente a apei, cel al mobilitatii sau cel al solutiilor de filtrare a gazelor poluante etc. Practic, revolutia verde care a cucerit rand pe rand societatea civila, antreprenorii, politicienii si guvernele a inceput sa dea asaltul si asupra burselor. Dovada: dupa o evolutie sincrona si nediferentiata in mod semnificativ, indicii bursieri care cuprind companii ce respecta criteriile de sustenabilitate si responabilitate (in special fata de mediul inconjurator, dar si cele de responsabilitate sociala si de guvernanta corporativa) au inceput pe parcursul anului trecut sa se desprinda de pluton, inregistrand cresteri spectaculoase relativ la indicii bursieri generici (diferenta la nivelul performantei cumulate pe 5 ani a indicilor MSCI ridicandu-se la circa 38 de procente – date actualizate la 19 noiembrie 2020).

Grafic 2: Evolutia procentuala din ultimii 5 ani a doi indici globali de actiuni ai MSCI: unul generic (cu albastru) si unul construit pe baza unor criterii de sustenabilitate climatica (cu verde): performantele incep sa se desprinda decisiv incepand cu anul 2019 in favoarea indicelui cu tenta sustenabila

Sursa: Bloomberg

De data aceasta e diferit

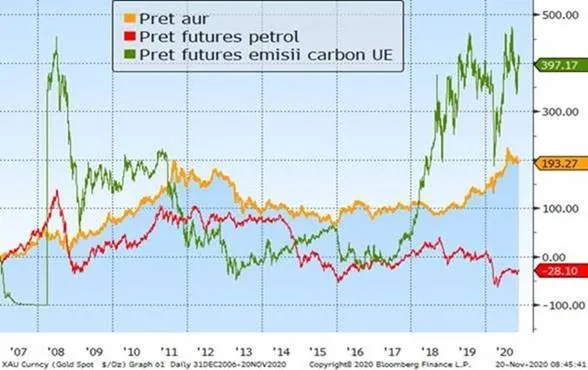

Raliul actiunilor si a sectoarelor verzi poate fi interpretat totusi si ca o “moda” sau chiar o bula speculativa. Testul din acest punct de vedere il reprezinta comportamentul preturilor acestor investitii in conditii de criza financiara. Ei bine, daca ne uitam la evolutia comparativa a pretului petrolului si a pretului contractelor standardizate prin care se tranzactioneaza certificatele de emisii de CO2 de la nivelul UE, contracte ce sunt listate la bursele de marfuri de prin 2005-2006 incoace (vezi Graficul 3), observam spre exemplu ca dupa un boom spectaculos in anul 2007, cele doua preturi s-au prabusit pur si simplu sub povara consecintelor crizei financiare globale din 2008, prabusire in urma careia pretul petrolului nu a reusit sa revina la nivelurile pre-criza nici pana in ziua de azi. Daca analizam insa comportamentul celor doua “marfuri” (daca putem numi emisiile de carbon o marfa) in criza Covid din acest an, observam ca, in ciuda unei scaderi ample a preturilor ambelor marfuri in luna martie, apar niste diferente clare in tiparul de redresare: pretul petrolului a ramas impotmolit la un nivel mult inferior celui pre-Covid, in vreme ce pretul carbonului s-a redresat rapid, atingand la un moment dat – chiar daca fugitiv – chiar niveluri superioare maximelor din perioada anterioara crizei Covid. Dintr-o perspectiva mai lunga, trecand prin 14 ani presarati cu 2 crize si dominati de o tendinta de scadere necrutatoare a randamentelor instrumentelor cu venit fix, pretul carbonului (sau a “aurului verde”) a crescut de aproape doua ori mai repede decat cel al aurului “galben”, cu toate ca atat crizele cat si dobanzile mici favorizeaza substantial cotatia celui din urma. In fapt, toata aceasta fanfara a performantelor de piata ale economiei verzi nu suna a cantec de victorie, ci mai degraba a semnal de alarma, pentru ca urgenta schimbarilor structurale ale economiilor e data de schimbarile climatice care produc tot mai frecvent fenomene meteo extreme, dezechilibre ale ecosistemului global, aparitia de boli noi si inrautatirea calitatii aerului si apei care ne sunt vitale.

Grafic 3: Evolutia procentuala de la finele anului 2006 si pana in prezent a pretului petrolului, a pretului aurului si respectiv a pretului contractelor futures privind certificatele de emisiile de CO2 din UE (pe scurt, pretul carbonului)

Sursa: Bloomberg

Dupa o perioada de discordanta fata de alte piete, Bursa de la Bucuresti revine si ea pe crestere

Exuberanta cotatiilor de la Bursa de Valori Bucuresti in urma anuntului privind succesul testelor vaccinului anti-Covid a fost una de mai scurta durata si de amplitudine mai mica decat pe alte piete de actiuni, poate si datorita handicapului pietei locale in ce priveste nivelul de lichiditate (vrei sa cumperi, dar nu prea ai de la cine) , reprezentativitatea sectoriala (prezenta slaba a sectoarelor ciclice precum sectorul industrial sau cel al serviciilor de consum) sau gradul de concentrare (performanta specifica a uneia sau a catorva actiuni influentand semnificativ performanta indicelui). Sezonul de raportari financiare aferente celui de-al treilea trimestru al anului 2020 a dezghetat insa si piata locala, aceasta regasindu-si suflul pozitiv in conditiile in care mare parte din companiile de anvergura de la bursa au raportat rezultate peste asteptari. Aceste evolutii prefigureaza o luna pozitiva pentru preturile actiunilor de la BVB, fondul de actiuni romanesti administrat de Erste Asset Management inregistrand la data de 18 noiembrie o crestere de la inceputul lunii de peste 4% (aproximativ performanta anuala medie a unui fond de obligatiuni).

Grafic 4: Evolutia din ultimele 6 luni a indicelui BET-XT comparativ cu indicii bursieri din zona euro si respectiv de pe pietele emergente

Curba randamentelor titlurilor in lei s-a ascutit: oare si atentia investitorilor va fi mai taioasa?

Titlurile de stat si-au continuat doar partial marsul triumfal care a facut ca performanta din acest an a preturilor obligatiunilor si fondurilor de obligatiuni sa depaseasca rata inflatiei si media dobanzilor depozitelor bancare, in ciuda corectiei mai aspre suferite pe parcursul lunii martie (vezi Tabel 1). Mai concret, in saptamana trecuta am vazut cotatii imbunatatite pentru scadentele scurte si medii si o relativa inrautatire a acestora pentru scadentele mai lungi. Jargonul de piata descrie o astfel de situatie drept o “ascutire” a curbei de randamente: curba e mai abrupta pentru ca randamentele pe perioade de detinere scurte sunt mai mici, iar cele pentru perioade de detinere mai lungi sunt mai mari. Daca vorbim de scadentele mai apropiate, randamentele au scazut datorita conditiilor mai bune de lichiditate de pe piata interbancara – un fenomen des intalnit in aceasta perioada a anului si care a fost potential amplificat de intrari de capitaluri straine sau rambursari din fonduri UE. Daca vorbim de scadentele mai indepartate, cresterea randamentelor acestora a reflectat cel mai probabil un interes mai rezervat din partea investitorilor straini. Acesta din urma ar putea fi justificat din cel putin 3 perspective: (1) anticiparea unei perioade de incertitudine o data cu apropierea alegerilor generale intr-un context inedit de pandemie, ca si a termenului deciziei CCR privind contestarea indirecta de catre Guvern a majorarii cu 40% a pensiilor publice; (2) randamentele titlurilor au scazut deja semnificativ si relativ rapid in ultimele saptamani, asa ca un moment de respiro nu e deloc neobisnuit in astfel de situatii; (3) diferentele dintre randamentele pe termen lung si cele pe termen scurt erau deja foarte reduse din perspectiva istoriei recente, si mai ales in contextul in care provocarile bugetare vor ramane mari chiar si in cazul mentinerii status quo-ului politicilor guvernamentale, caci deficitul bugetar de circa 7% din PIB preconizat de Ministerul de Finante pentru anul 2021 reprezinta o nuca tare si implica o nevoie de finantare considerabila pentru anul viitor.

Grafic 5: Evolutia dobanzilor de pe piata monetara si a randamentelor titlurilor de stat

Tabel 1: Performantele pe termen scurt ale fondurilor locale administrate de Erste Asset Management: revenire pe paliere pozitive pentru fondurile de obligatiuni si a celor diversificate pe plan global (gama You Invest)

Nota: Performantele trecute nu sunt indicative pentru evolutiile viitoare ale VUAN-urilor fondurilor