Autor: Horia Braun Erdei, CEO Erste Asset Management

S-a tot vorbit si am tot vorbit pana acum de aparitia norului inflatiei pe cerul redeschiderii si relansarii economice si de implicatiile asupra evolutiilor preturilor unor active financiare. Am mentionat de asemenea de inclinatia bancilor centrale de a fi mai rabdatori si mai indulgenti cu cresterile actuale de preturi pentru a nu periclita relansarea, o greseala de care au fost acuzati in mod repetat in perioada de dupa Criza Financiara Globala. Evolutiile recente indica, insa, un semnal usor diferit: banca centrala a SUA, spre exemplu, chiar daca nu a strans surubul monetar la sedinta sa de saptamana trecuta, a semnalat prin intermediul proiectiilor membrilor Consiliului de Politica Monetara anticiparea unor cresteri de dobanzi mai timpurii decat era cazul anterior, unii membri asteptandu-se chiar la majorari de dobanda in anul viitor. Am vazut de asemenea, chiar in regiunea noastra, primii pasi concreti de intarire a politicii monetare, bancile centrale ale Ungariei si respectiv Cehiei hotarand majorarea ratelor dobanzilor de referinta, e drept, de la niveluri extrem de scazute – inferioare, spre exemplu, chiar si dupa majorare, dobanzilor practicate pe piata romaneasca. Ambele semnale sunt relevante pentru piete, chiar daca ele nu schimba inca material paradigma expansionista pe ansamblu a politicilor actuale. Sa nu uitam, de asemenea, de faptul ca in vreme ce aceasta paradigma expansionista a dominat lumea occidentala dupa declansarea pandemiei, in China, a doua cea mai mare economie a lumii, autoritatile au devenit mai “zgarcite” cu stimulentele si facilitatile de finantare deja de cateva luni bune, de frica unor derapaje inflationiste dar si dezechilibre financiare din sectorul privat si cel al companiilor de stat.

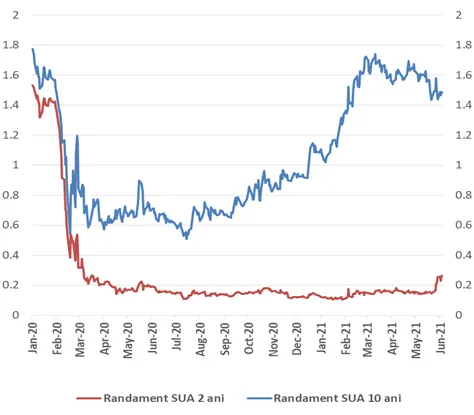

Sa revenim insa la relevanta semnalelor recente pentru piete. In mod paradoxal, aceste semnale de cresteri viitoare ale dobanzilor mai ales in SUA nu au dus la o deteriorare a preturilor obligatiunilor pe termen lung, respectiv la o crestere a randamentelor acestora. Asta pentru ca cele din urma anticipau deja dobanzi mai mari la orizontul relevant de 10 ani: dimpotriva, faptul ca banca centrala a SUA a demonstrat ca e preocupata de inflatie pare sa fi intarit deocamdata increderea investitorilor ca aceasta nu va lasa inflatia sa derapeze, pentru ca o crestere mai timpurie si in timp util a dobanzilor inseamna cel mai probabil ca ciclul cresterilor acestora va putea fi mai putin amplu si mai putin dur. In schimb, cresterile mai timpurii de dobanzi au determinat o usoara crestere a randamentelor pe termen scurt, respectiv o usoara deteriorare a preturilor acestora.

Grafic 1: Evolutia de la inceputul anului 2020 a randamentelor pe termen scurt (2 ani), respectiv pe termen lung (10 ani) a titlurilor de stat americane

Sursa: Erste Asset Management, sursa datelor: Bloomberg

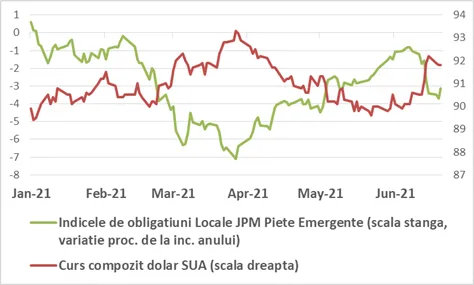

La randul sau, cresterea dobanzilor pe termen scurt din SUA a reprezentat o rampa de relansare pentru cursul dolarului, care a castigat circa 2% in mai putin de 2 saptamani. O astfel de apreciere, coroborata cu cresterea costurilor de finantare pe termen scurt in dolari reprezinta, asa cum era de asteptat, vesti proaste pentru tarile emergente, dependente de finantarea externa pentru finantarea deficitelor curente. Nu e de mirare asadar ca obligatiunile locale emise de aceste tari au cunoscut scaderi de cotatii de pret in perioada recenta. Acestea din urma pot fi de asemenea puse in legatura cu asteptari privind cresteri de dobanda din partea bancilor lor centrale, ca raspuns la presiunile inflationiste vizibile in mod evident si in aceste tari (si exacerbate de altfel de deprecierea monedelor lor nationale): am amintit deja de altfel ca banci centrale din Ungaria si Cehia au luat deja masuri concrete de crestere a dobanzilor.

Grafic 2: Evolutia de la inceputul anului 2021 a cursului dolarului (directia in sus = apreciere a dolarului fata de un cos reprezentativ de monede globale), respectiv a indicelui de pret al obligatiunilor in moneda locala de pe pietele emergente (calculat de JPMorgan)

Sursa: Erste Asset Management, sursa datelor: Bloomberg

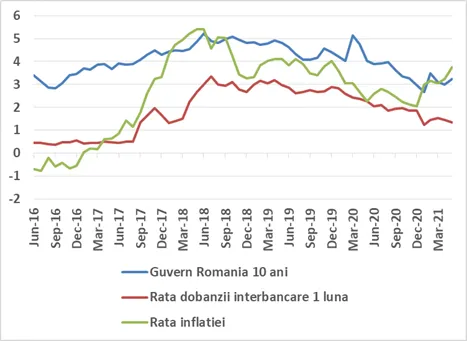

Care e situatia in Romania, o piata considerata emergenta de investitorii de obligatiuni si care se afla in imediata vecinatate a primelor tari emergente care au recurs la majorari de dobanda? Asa cum am mentionat, fata de acestea din urma, Romania pastreaza o diferenta tampon prin prisma unei rate a dobanzii care nu scazuse atat de mult in pandemie (1,25% fata de rate ale dobanzilor de 0,6% in Ungaria si respectiv 0,25% in Cehia), in vreme ce nici rata inflatiei nu a crescut recent atat de mult precum in tarile vecine (sub 4% in Romania, versus 5% si peste in Ungaria sau Polonia). De asemenea, randamentele pe termen lung ale titlurilor romanesti raman superioare – in unele cazuri chiar semnificativ superioare – randamentelor similare din regiune. Acest context a permis titlurilor romanesti sa se mentina relativ stabile in ciuda contextului mai putin favorabil. Cu toate acestea, asa cum se poate observa si in graficul 3, nivelul acestor randamente e depasit deja de rata inflatiei curente, ceea ce face plasamentul in aceste titluri unul mai putin atractiv, cel putin pentru moment.

Grafic 3: Evolutia din ultimii 5 ani a randamentului generic a unui titlu de stat pe 10 ani, respectiv a ratei inflatiei si a ratei dobanzii interbancare medii

Sursa: Erste Asset Management, sursa datelor: Bloomberg

Sa trecem insa si la pietele de actiuni, despre care am spus ca reprezinta plasamente mai potrivite in context inflationist, dar care sunt si ele sensibile la evolutia dobanzilor (costurile de finantare afectand profitabilitatea firmelor, mai ales a celor puternic indatorate). Totusi aceasta sensibilitate e mai importanta in cazul finantarilor si randamentelor pe termen lung, ori acestea au ramas deocamdata relativ stabile. Ca atare, actiunile de pe pietele globale au cunoscut o usoara volatilitate pentru cateva zile, insa evolutia lor a ramas ulterior una relativ stabila si chiar constructiva, mai ales pe componenta de actiuni asa-numite de crestere, in principal cele aferente sectorului de tehnologie. Intuitiv, cresterea costurilor de finantare e deocamdata nesemnificativa in conditiile in care companiile raporteaza cresteri semnificative de profituri in contextul relansarii economice. Cele mentionate sunt in general valabile pentru pietele dezvoltate, inclusiv cele din Europa, situatia fiind ceva mai restrictiva pe pietele emergente si in special pe piata chineza de actiuni, acestea din urma subperformand pana acum in 2021, asa cum se poate observa in graficul 4. In schimb, piata romaneasca de actiuni este printre performerii anului, inregistrand deja o apreciere de circa 20% de la inceputul anului. Rezultatele bune, alaturi de plata unor dividende relativ mai generoase decat in alte tari, precum si expunerea sectoriala pe energie si banking (care evolueaza bine in context inflationist) au fost printre factorii favorizanti ai performantelor bursiere pozitive, cel putin o parte dintre acestea avand toate sansele sa ramana factori relevanti de crestere si pentru restul acestui an.

Grafic 4: Evolutia procentuala de la inceputul anului a unor indici bursieri selectati de pe pietele din SUA, Pietele Emergente, China, zona Euro si Japonia

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.