Autor: Horia Braun Erdei, CEO Erste Asset Management

În articolul anterior am vorbit despre îngrijorările privind inflația și încetinirea creșterii economice și am punctat minimal câteva scenarii și implicațiile simpliste din perspectiva preferinței între cele două clase mari de active: acțiuni și obligațiuni. Acum voi extinde ”scenarita” la un număr mai mare de variante și voi extinde, de asemenea, perspectiva către un orizont mai îndepărtat de timp.

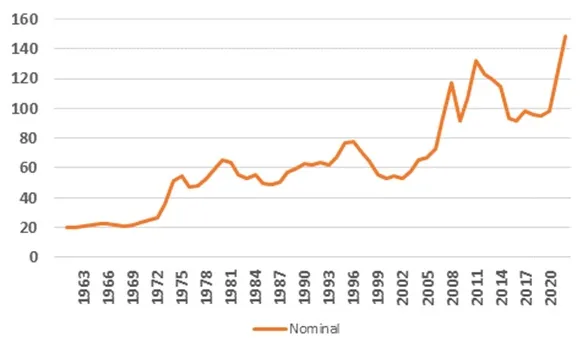

Scenariile pornesc de la starea de fapt actuală, care, în mod indubitabil, e una dominată în rândul publicului de fenomenul inflației. În acest sens, e important să recapitulăm cum am ajuns la o rată a inflației de aproape 9% în țări precum SUA sau Germania, respectiv de 12%-14% în țări precum Cehia, Polonia, România. Flacăra inflației s-a aprins anul trecut, pe fondul pandemiei de COVID-19 care a restricționat atât cererea, cât și oferta de bunuri și servicii. Odată cu ridicarea mai mult sau mai puțin treptată a restricțiilor de distanțare socială și cu adoptarea pe scală largă a unor măsuri de sprijin pentru activitatea economică, cererea, în special de bunuri, și-a revenit rapid, mult mai rapid decât s-a putut mișca oferta, ceea ce a dus la un dezechilibru pe o serie de piețe importante, printre care cele de mărfuri și energie, dar și cele de componente electronice (semiconductori sau chip-uri) sau cele de servicii logistice sau infrastructură de transport (în special transport maritim). Rezultatul evident atunci când cererea e prea mare și oferta limitată: presiune de creștere a prețurilor. Tensiunile geopolitice în creștere au turnat gaz pe flacăra deja aprinsă a inflației, culminând cu declanșarea războiului din Ucraina și a războiului economic conex dintre Occident și Rusia, care au afectat preponderent piețele de materii prime energetice, industriale și agricole. Dacă primele au pus presiune pe inflație deja din a doua jumătate a anului trecut, prețurile alimentelor riscă să țină capul de afiș în perioada următoare (a se vedea Graficul 1). În toate aceste cazuri, însă, problemele sunt generate de penuria de producție și nu de cererea excesivă, ceea ce face ca lupta ”clasică” împotriva inflației, respectiv creșterea de dobânzi și ”întărirea” politicii monetare, să fie mai puțin eficientă și să implice costuri mai mari din perspectiva activității economice.

Acestea fiind datele problemei, ca economiști care nu pot previziona nici desfășurarea unui război militar (și, prin extensie, nici a celui economic) și nici ”războiul psihologic” dintre producători, comercianți și consumatori în ce privește împărțirea costurilor mai mari la energie și materii prime, nu avem decât să ne scărpinăm în creștetul capului și să facem niște presupuneri, respectiv să construim scenarii, cărora să le atribuim niște probabilități subiective.

Primul scenariu, acela al ”inflației tranzitorii”, este cel care a ținut capul de afiș pentru aproape tot anul trecut, fiind menționat de majoritatea analiștilor și bancherilor centrali ca fiind scenariul de bază la vremea respectivă, dar care în momentul de față pare a fi discreditat de persistența prea mare a fenomenului inflaționist. Chiar dacă însă caracterul tranzitoriu al inflației e pus sub semnul întrebării, sursa inflației, aceea a unei ”dislocări de ofertă”, rămâne una relativ unanim acceptată. Ca să facem o analogie cu domeniul medical, să spunem că am avut un accident, respectiv am căzut de pe schiuri, și în lipsa unei radiografii a trebuit să așteptăm să vedem dacă e vorba de o entorsă/luxație sau de o ruptură osoasă. Din păcate, dimensiunea umflăturii rezultate ne-a edificat că e vorba de o varianta mai gravă. Mai mult, ghinion de neșansă, se pare că nu e vorba de o singură ruptură (a se citi, efectele pandemiei asupra producției de materii prime și bunuri și servicii), ci de una dublă (a se citi, efectele războiului din Ucraina). Cu toate acestea, rupturile, chiar și multiple se pot repara cu timpul și cu sprijin medical. La fel, prețurile mari și eforturile autorităților vor face ca producția de bunuri de care ducem lipsă acum să crească în timp, acoperind golul actual și atenuând pe parcurs presiunile inflaționiste. Dacă așa stau lucrurile, după o perioadă de convalescență vom putea reveni mai mult sau mai puțin la lumea pre-pandemie și pre-război, fără ca băncile centrale sau guvernele să trebuiască să pună frână prea mult cererii de bunuri și servicii și, prin urmare, activității economice. Ce înseamnă asta pentru piețele financiare? Înseamnă că putem să ne așteptăm ca inflația și dobânzile să revină la niveluri mult mai reduse și economia să se reabiliteze după dublul accident, chiar dacă acest lucru va dura mai mult decât se anticipa anterior. Implicațiile unui asemenea scenariu sunt pozitive pentru majoritatea claselor de active. Gândiți-vă în acest scenariu la posibilitatea ca inflația să revină la niveluri de 2%-3% și dobânzile să se păstreze în apropierea inflației, dacă nu chiar sub aceasta. Pentru piețele de obligațiuni, aceasta ar însemna o stabilizare și chiar un ușor raliu de reversare a scăderilor de prețuri înregistrate în ultima perioadă, căci piața obligațiunilor e exact locul unde s-a resimțit din plin șocul accidentelor de ofertă. Piețele de acțiuni și-ar reveni probabil rapid în primă instanță, însă potențialul lor de creștere pe termen lung ar rămâne cu un semn de întrebare.

Grafic 1: Indicele prețurilor bunurilor alimentare la nivel global (indexat la 100 = media anilor 2014-2016)

Sursa: FAO (Food and Agricultural Organization of the United Nations)

Ca să ne elucidăm cu privire la soarta piețelor bursiere, e nevoie să trecem dincolo de paradigma accidentului și să urmărim starea generală de sănătate a ”pacientului”. Și dacă pacientul e de fapt economia, nu putem ignora faptul că evoluția stării sale de sănătate este una ciclică, ce implică suișuri și coborâșuri. Într-o asemenea interpretare, șocul pandemic a apărut într-o perioadă în care economia era ”pe val”, restricțiile din pandemie generând o scădere rapidă a activității, care însă a fost recuperată rapid prin aplicarea unui tratament șoc de către băncile centrale și autoritățile fiscale, care, conform estimărilor Fondului Monetar Internațional, au cheltuit cumulat circa 11 trilioane de dolari, adică binișor peste 10% din PIB-ul global. Inflația care a rezultat în urma acestei terapii poate fi interpretată așadar nu doar prin prisma unei dislocări de ofertă, ci și printr-o presiune din partea cererii, fără de care nu am fi descoperit că, de fapt, ne lipsesc chip-urile, petrolul și, mai recent, destinațiile de vacanțe de care avem nevoie. Relevant în acest sens este faptul că, în ciuda evidenței anecdotice cu privire la penuria de chip-uri fără de care nu se produc mașini, calculatoare sau electrocasnice, în realitate, producția de chip-uri a crescut simțitor față de perioada de dinaintea pandemiei de COVID-19. Revenind la ciclul economic, inflația actuală, chiar dacă vine și ca urmare a șocului războiului din Ucraina, ar putea avea o legătură strânsă și cu cererea excesivă de bunuri și servicii, cerere ce se vrea a fi corectată pentru ca inflația să poată reveni la normal. În scenariul 2 pe care îl discutăm aici, o astfel de corecție a unui exces de cerere în raport cu oferta ar putea fi una mai blândă, așa cum de fapt și-ar dori și chiar anticipează bancherii centrali din cele mai importante economii: cel mai puternic dintre aceștia, americanul Jerome Powell, vorbea chiar de o așa-numită “aterizare blânduță” a economiei (”softish landing”). Ținând cont că banca centrală a SUA, ca și alte bănci centrale din țările dezvoltate, antrenează cele mai vaste resurse de analiză și cercetare economică și realizează, cel puțin teoretic, cele mai obiective și independente analize ale stării curente ale economiei, poate că nu ar trebui să luăm în derâdere faptul că acestea ar reuși să orchestreze cu adevărat o corecție lină a inflației și excesului de cerere. În urma unei asemenea corecții, gândiți-vă pentru acest scenariu la niște valori ale inflației doar ușor mai mari decât în primul scenariu, adică aproximativ 2,5%-3,5%, dar în contextul unor dobânzi ușor mai măricele, cu circa 0%-1% deasupra inflației. De asemenea, caracterul blând al aterizării economiei presupune faptul că aceasta ar continua să înregistreze creșteri apropiate de media pe termen lung, lucru cu siguranță benefic pentru piețele de acțiuni, mai ales pornind de la nivelurile actuale ale prețurilor, care au înregistrat deja, de la începutul anului, corecții însemnate. Obligațiunile din țările dezvoltate ar fi, la rândul lor, avantajate de contextul de blândețe, înregistrând probabil o stabilizare a randamentelor și creșteri ușoare și graduale ale prețurilor. Pe piețele emergente precum cea din România, în schimb, prețurile obligațiunilor ar putea înregistra creșteri mai alerte și scăderi mai ample de randamente, pentru că nivelurile acestora din urmă au crescut deja foarte mult (la niveluri de 7%-8% față de niște dobânzi ”normale” care în acest scenariu s-ar situa în România undeva între 4%-5%).

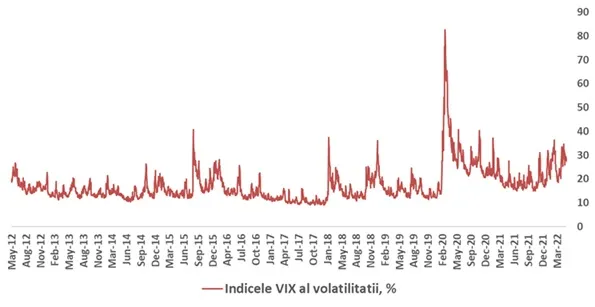

Păstrând același preambul al necesității unei corecții ciclice a cererii din economie prin măsuri restrictive din partea autorităților monetare și – poate – și fiscale, putem trece ușor la scenariul 3 prin simpla renunțare la epitetul de blând. În acest sens, chiar dacă am da credit deplin capacităților intelectuale și morale ale bancherilor centrali însărcinați cu stabilizarea prețurilor, trebuie să ținem cont de faptul ca magnitudinea și frecvența șocurilor care au lovit economia globală și care au generat inflația actuală sunt ieșite din comun, ba chiar poate fără precedent. Astfel, ciclul actual nu este unul normal, ci mai degrabă unul mai violent și mai rapid decât unul obișnuit. Pe cale de consecință, pentru a stabiliza prețurile, băncile centrale și guvernele vor trebui să facă mai mult și să facă ce au de făcut mai repede. O ajustare rapidă și amplă a lichidităților din economie și a ratelor de dobândă (și, posibil, și a deficitelor bugetare) ar duce însă, inevitabil, la o corecție mai amplă a dinamicii activității economice, unii investitori și analiști anticipând inclusiv riscul unei recesiuni, chiar dacă de durată mai scurtă. Acesta este scenariul pe care piețele de obligațiuni par să-l fi îmbrățișat deja, iar piețele de acțiuni par să înceapă să îl înglobeze, dovadă și volatilitatea în creștere de pe principalele burse ale lumii din ultima perioadă (Graficul 2). Dacă se va adeveri, la un moment dat băncile centrale se vor ”prinde” (dacă nu s-au prins deja) că va fi nevoie să facă un pas înapoi din lupta cu inflația, pentru a nu afecta prea mult nivelul activității economice. Piețele anticipează că acel moment ar putea veni cândva anul viitor, când dobânzile probabil că vor trebui chiar să scadă, după ce pentru majoritatea anului 2022 vor fi crescut. Într-un asemenea scenariu, inflația nu ar reveni complet la normal, ”stabilizându-se” undeva în jurul valorii de 3% în țările dezvoltate și în jurul celei de 5% în țări precum România. Tot în acest scenariu am avea dobânzi reale pozitive, adică peste rata inflației, dar nu cu mult, marja față de inflație situându-se probabil între 1%-1,5%. Un astfel de scenariu presupune continuarea regimului actual de volatilitate crescută și, probabil, continuarea corecțiilor pe piețele de acțiuni, până când o recesiune de durată mai scurtă va fi complet înglobată în prețuri. Pentru piața de obligațiuni, pe măsură ce momentul recunoașterii riscului real de recesiune se apropie, lucrurile vor arăta mai bine, pentru că momentul temperării creșterilor de dobândă și chiar al reversării lor se va apropia.

Grafic 2: Evoluția indicelui VIX al volatilității de pe piața bursieră americană

Sursa: Bloomberg

În fine, al 4-lea și ultimul scenariu prespune că fenomenul inflaționist va transcende caracterul său ciclic, devenind un fenomen structural pentru o bună bucată de vreme. Făcând o paralelă cu pandemia de COVID-19, cu care am învățat să coexistăm în momentul în care boala s-a endemizat prin creșterea viralității și scăderea gravității, la fel am învăța să trăim și cu inflația, față de care ne-am proteja prin mecanismul indexării salariilor, prețurilor și a altor venituri. Câtă vreme nivelul inflației nu ar ajunge unul galopant (a se compara cu gravitatea bolii provocate de virusul COVID-19), inflația endimică ar putea duce la un oarecare echilibru în economie, un echilibru care nu ar fi însă îmbrățișat de băncile centrale dar față de care acestea ar putea cu greu să lupte, ținând cont de formarea reflexelor mentale ale indexării care sunt greu de combătut. Într-un asemenea scenariu, gândiți-vă la rate ale inflației de 4%-5% în țările dezvoltate și de 6%-7% în țări precum România. Nemulțumirea băncilor centrale s-ar traduce prin dobânzi semnificativ mai mari decât inflația, cu circa 1,5%-2%. Randamentele obligațiunilor ar mai avea loc semnificativ să crească, ceea ce ar duce la scăderea prețurilor acestora. Acțiunile ar urma să scadă în primă instanță, sub greutatea ratelor de finanțare simțitor mai mari, dar pe termen lung și-ar reveni având un potențial mai mare de creștere în special în sectoarele în care marjele de profit sunt în mod tradițional mai ridicate, pentru că cererea e mai rigidă. Mărfurile ar rămâne o alegere profitabilă de investiții nu doar pe termen scurt, ci chiar și pe termen lung.

În cele de mai sus, am încercat să schițez câteva scenarii pentru evoluția inflației pe plan global și local, cu câteva implicații pentru piețe. Știu că vă așteptați să primiți verdictul cu privire pe care din scenarii îl consider a fi cel corect și bănuiesc că, instinctiv, la cum arată prețurile din magazine și din piețele agroalimentare astăzi, majoritatea probabil că ar opta pentru ultimul scenariu, respectiv cel mai pesimist din perspectiva inflației. Adevărul este însă că nu știu care dintre scenarii se va desfășura în perioada următoare, pentru că fiecare din scenariile prezentate are câte un sâmbure de adevăr. Inflația de azi a început și s-a avântat ca urmare a unor șocuri de ofertă care s-au reflectat rapid în prețuri; la fel de rapid ar putea să și dispară, deci, primul scenariu are fundamente. În același timp, economiile sunt fenomene ciclice, iar băncile centrale și politicile lor monetare și-au demonstrat puterea stabilizatoare a amplitudinii ciclurilor în ultimii 40 de ani, deci, probabil că ar trebui să le acordăm ceva credit și în ciclul actual – scenariul 2 este, prin urmare, și el plauzibil. Cu toate acestea, ciclul actual are particularitățile lui și economia de azi nu e cea din ultimii 40 de ani, ci structural e mai predispusă pentru o inflație mai ridicată (despre asta vom vorbi cu altă ocazie); în aceste condiții, scenariul 3 are și el partea lui de validitate. În fine, la fel de plauzibilă pare și ideea că angajații și comercianții nu vor ezita să se protejeze contra flagelului inflaționist dacă acesta mai persistă, deci și scenariul 4 cu endemizarea inflației își are meritul său. E, de asemenea, posibil să vedem scenarii diferite în părți diferite ale lumii, mai ales dacă globalizarea ultimilor decenii va lăsa loc unei lumi mai complexe, mai fragmentate, respectiv ”multipolare”, cum ar spune unii analiști geopolitici. Consider așadar că, în construirea unei strategii de investiții prudente și atente, trebuie să luăm în calcul fiecare scenariu cu o anumită probabilitate relevantă, motiv pentru care continui să cred că o investiție diversificată pe clase de active și pe regiuni va fi superioară uneia monocolore și monogeografice din punct de vedere al combinației risc-randament. Proporțiile vor trebui ajustate dinamic, în funcție de noile date statistice care vor informa evaluările probabilistice ale unuia sau altuia dintre scenarii. Pentru moment, dintre cele patru scenarii, scenariul 3 al ciclului rapid și violent mi se pare cel mai puternic reprezentat în realitățile principalelor piețe dezvoltate (în special SUA), dar există diferențe semnificative în modul în care fenomenul inflaționist se poate propaga, ceea ce face ca analiza atentă și urmărirea îndeaproape a dovezilor din economie să fie esențiale și pentru ”povestitorul de scenarii”, dar și pentru investitorul de resurse financiare.

Prezentul material reprezintă doar un punct de vedere personal al autorului și nu poate fi asimilat în niciun fel și nu reprezintă poziția oficială a grupului BCR (sau a grupului Erste).

Acest material are un caracter pur informativ și nu reprezintă o recomandare pentru produse și investiții în instrumente financiare sau o ofertă pentru a contracta produsele sau servicii de investiții financiare la care acest material sau punct de vedere se referă. Orice referință la o cotație sau preț din prezentul material în legatură cu un produs/serviciu este doar opinia personală a autorului și nu reprezintă o ofertă indicativă din partea grupului BCR sau Erste sau o recomandare din partea acestora.

Atragem atenția asupra faptului că investițiile în instrumente financiare sunt supuse unor riscuri cum ar fi, riscul general de piață, riscuri legate exclusiv de emitent precum poziția sa financiară sau rezultatele din operațiuni, riscul legat de fluctuaţia preţurilor pieţei ce poate genera situații precum devierea prețului unor instrumente structurate comparativ cu activul suport, incertitudinea dividendelor, a randamentelor și/sau a profiturilor, fluctuația cursului de schimb.

De asemenea, aveți în vedere faptul că performanța anterioară a instrumentelor financiare nu reprezintă o garanție în ceea ce privește performanța lor viitoare. Nicio asigurare nu poate fi dată referitor la randamentul favorabil al portofoliului de instrumente financiare sau al unui emitent descris în prezentul raport. Există posibilitatea ca, datorită unor factori diverși, proiecţiile să nu fie atinse. Cauzele pot fi: volatilitatea nelimitată a pieței, volatilitatea sectorului, acțiuni ale corporațiilor, imposibilitatea accesului la informații complete sau corecte.